Fondo vs Banco

Comparte este contenido en:

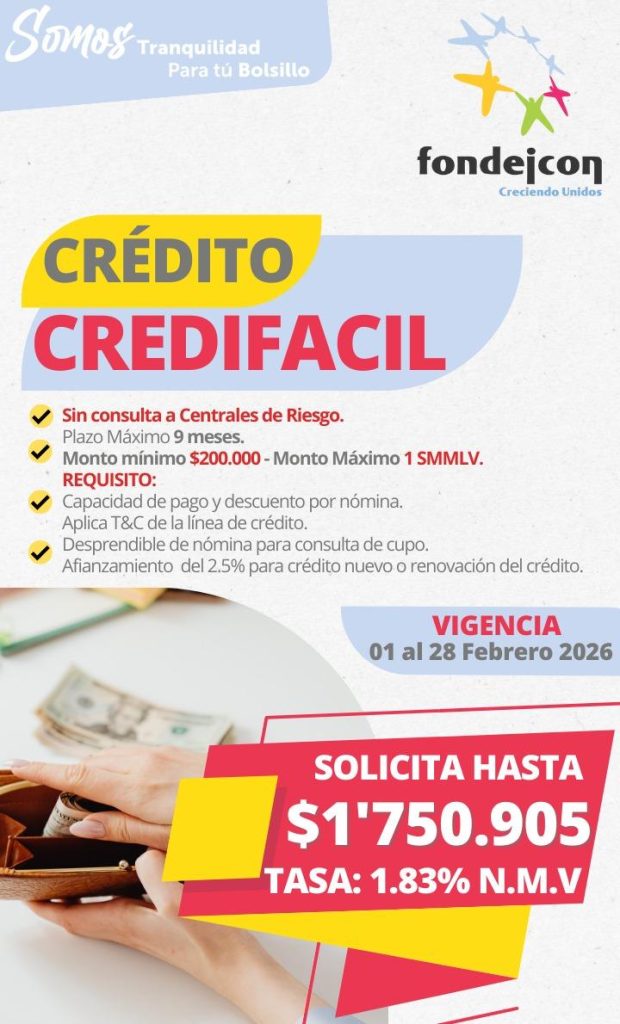

Ventajas del Fondo de Empleados VS Entidades Financieras

Fondeicon

- El asociado es “Dueño del Fondo”, por lo tanto puede participar en su administración de forma directa a través de las asambleas como delegados, miembros de comité y directivos, además de cumplir con su rol de asociado.

- El asociado ahorra de acuerdo a su necesidad, sin cuota de manejo, con tasas por encima del mercado para ahorro programado voluntario e inversión en CDAT obteniendo excelente rentabilidad hasta del 6% E.A.

- El Fondo asesora y ofrece soluciones para mejorar la situación financiera del asociado y su familia (compra de cartera en mora y castigada), ofreciendo alternativas para normalizar su historial crediticio.

- Las tasas de crédito ofrecidas por el Fondo son reales, y los costos relacionados con el estudio de crédito son informados al asociado, así como el valor del seguro de vida y desempleo, que son valores mínimos.

- Se presta al asociado de acuerdo a su capacidad de descuento por nómina y capacidad de endeudamiento (protegiendo su mínimo vital).

- Se diseñan convenios generadores de ahorro para el asociado y su familia, de acuerdo a sus necesidades y con precios especiales por ser productos colectivos.

- Los Fondo de Empleados son los principales aliados estratégicos de Bienestar para las empresas, brindando beneficios integrales enfocados a los colaboradores y sus familias, a través del ahorro, auxilios, convenios, actividades de recreación y soluciones financieras.

- Los excedentes son reinvertidos en beneficios para los asociados, a través de auxilios, actividades de recreación, educación y revalorización de sus aportes.

bancos

- Su calidad es únicamente de cliente.

- El modelo de captación de un banco no asegura un ahorro permanente, debido a que se descuentan cuotas de manejo y costos financieros. Las tasas de CDAT, no superan el 2% en rentabilidad.

- No tramitan créditos a personas con reportes negativos en las centrales de riesgo.

- El banco maneja costos ocultos que no involucra en sus tasas pero que cobra en la cuota del crédito, como seguros de vida, cartera, desempleo y costos de estudio del crédito.

- Prestan hasta el límite de endeudamiento, en muchos casos más de lo necesario.

- El banco ya tiene establecidos sus productos, los cuales vincula a su portafolio financiero y maneja de forma individual, con sus clientes.

- Establecen alianzas comerciales y financieras con las empresas, sin transferir de forma directa a los usuarios valores agregados en Bienestar.

- No se reintegra ningún beneficio económico ni de bienestar para sus clientes.

Lorem fistrum por la gloria de mi madre esse jarl aliqua llevame al sircoo. De la pradera ullamco qué dise usteer está la cosa muy malar.